Un sistema que desde hace tiempo ha sido objeto de críticas recibe por fin una reforma muy necesaria. A partir de 2026, Brasil adoptará un marco del impuesto sobre el valor añadido basado en las ‘mejores prácticas’, cuyos beneficios van más allá de su objetivo inicial de simplificación, eficiencia y cumplimiento normativo.

Como pueden atestiguar la mayoría de los contables internacionales, los profesionales de las finanzas e incluso los consultores de ERP, el actual sistema fiscal de Brasil se encuentra entre los más complejos del mundo. Según el Banco Mundial, el sistema fiscal de Brasil ocupa el primer puesto a nivel mundial en cuanto al tiempo dedicado al cumplimiento de las obligaciones fiscales, con una media de 1.500 horas al año. En comparación, el siguiente país de la lista dedica una media de poco más de 1.000 horas al año, y países como Alemania (218 horas) y Estados Unidos (175 horas) obtienen resultados significativamente mejores.

El cambio se produjo en diciembre de 2023, cuando Brasil aprobó una enmienda constitucional que supuso una reforma integral de su sistema tributario.

Un régimen fiscal conocido por su complejidad

Los orígenes del sistema actual de Brasil se remontan a la fragmentación de las competencias fiscales entre las autoridades federales, estatales y municipales. Cada una de ellas mantenía sus propias interpretaciones, normas (de declaración), métodos de recaudación, formularios y sistemas informáticos. La tributación de los bienes se aplicaba tanto en el lugar de origen como en el de destino; las excepciones eran muy frecuentes y los regímenes acumulativos y no acumulativos variaban según el estado y el sector.

A medida que los distintos estados de la federación comenzaron a competir entre sí mediante incentivos y exenciones (“guerra fiscal”), las complicaciones no hicieron más que aumentar, lo que dio lugar a miles de normas, excepciones y regímenes diferentes. Un ejemplo típico de este sistema es el uso de almacenes ‘fantasma’ en determinados estados, creados con el único fin de desviar mercancías para beneficiarse de los incentivos fiscales locales.

Los economistas y los líderes empresariales acuñaron el término ‘Custo Brasil’, o el denominado ‘coste de Brasil’. Se refiere a los costes adicionales que se incorporan a los bienes y servicios, así como a las ineficiencias que lastran la economía y que se deben a la complejidad fiscal, la burocracia y las cargas normativas. Se espera que la reforma del sistema reduzca el «Custo Brasil», aumente la productividad, estimule el crecimiento económico y atraiga la inversión extranjera.

El sistema dual del IVA hace precisamente eso… y mucho más.

Buenas prácticas en materia de IVA y el principio de destino

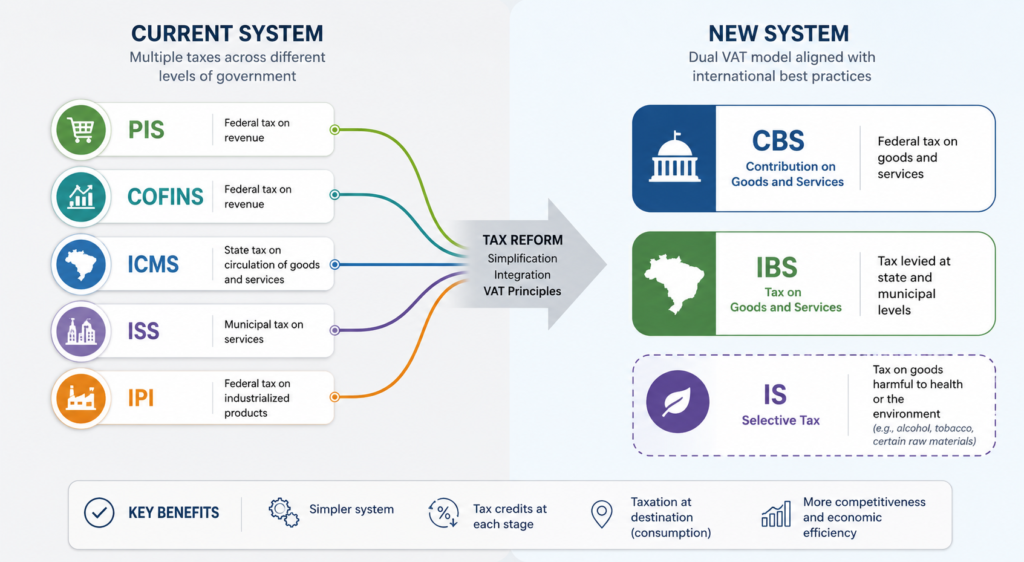

La reforma introduce un nuevo modelo que se asemeja más a los sistemas del impuesto sobre el valor añadido (IVA) que se aplican en muchos otros países.

Consta de dos componentes principales:

- CBS (Contribución sobre bienes y servicios) – una federal impuesto sobre bienes y servicios

- IBS (Impuesto sobre Bienes y Servicios): un impuesto que se aplica sobre el total de estatal y municipal nivel

En conjunto, estos impuestos sustituirán a los impuestos sobre el consumo actuales. Además, se introducirá un impuesto selectivo (IS) para los productos considerados perjudiciales para la salud o el medio ambiente, como el alcohol y el tabaco.

Como se ha ilustrado anteriormente, el nuevo marco consolida varios impuestos sobre el consumo ya existentes en dos componentes principales: el CBS, un impuesto federal sobre bienes y servicios, y el IBS, un impuesto combinado sobre el consumo a nivel estatal y municipal.

Uno de los cambios más significativos es el desplazamiento de la tributación del lugar de producción al lugar de consumo. En el sistema actual, los impuestos se recaudan a lo largo de toda la cadena de producción y distribución, lo que anima a los estados a atraer actividad manufacturera y centros de distribución mediante incentivos fiscales locales, a menudo a costa de las regiones con un alto nivel de consumo.

Más allá de la simplificación, la eficiencia y la armonización internacional, la reforma supone, por lo tanto, también una redistribución estructural de los ingresos fiscales entre los estados brasileños. Con el nuevo modelo basado en el IVA, los ingresos fiscales se generarán principalmente allí donde tenga lugar el consumo final, y no donde se produzca la producción.

Sistema de créditos renovado

El nuevo sistema introduce además un mecanismo de deducción fiscal mucho más amplio y transparente. Bajo el régimen actual, las empresas suelen enfrentarse a restricciones, normas que se solapan e incertidumbre jurídica a la hora de recuperar los impuestos indirectos pagados a lo largo de la cadena de suministro, y el derecho a la deducción varía con frecuencia según el tipo de impuesto, la comunidad autónoma y el sector.

En el nuevo marco basado en el IVA, las empresas podrán, por regla general, solicitar deducciones fiscales por los impuestos pagados sobre los bienes y servicios adquiridos como insumos para su actividad económica. Este modelo no acumulativo tiene por objeto reducir el “efecto cascada fiscal”, es decir, el efecto acumulativo que se produce cuando se aplican impuestos sobre importes ya gravados a lo largo de la cadena de producción.

Como consecuencia, los costes fiscales deberían ser más neutros y predecibles, especialmente para las empresas extranjeras que operan en Brasil o que gestionan cadenas de suministro que abarcan varios estados. Se espera que la reforma reduzca las distorsiones entre sectores, mejore la transparencia y cree un entorno fiscal más reconocible a nivel internacional para los inversores y las empresas multinacionales.

Transición por fases

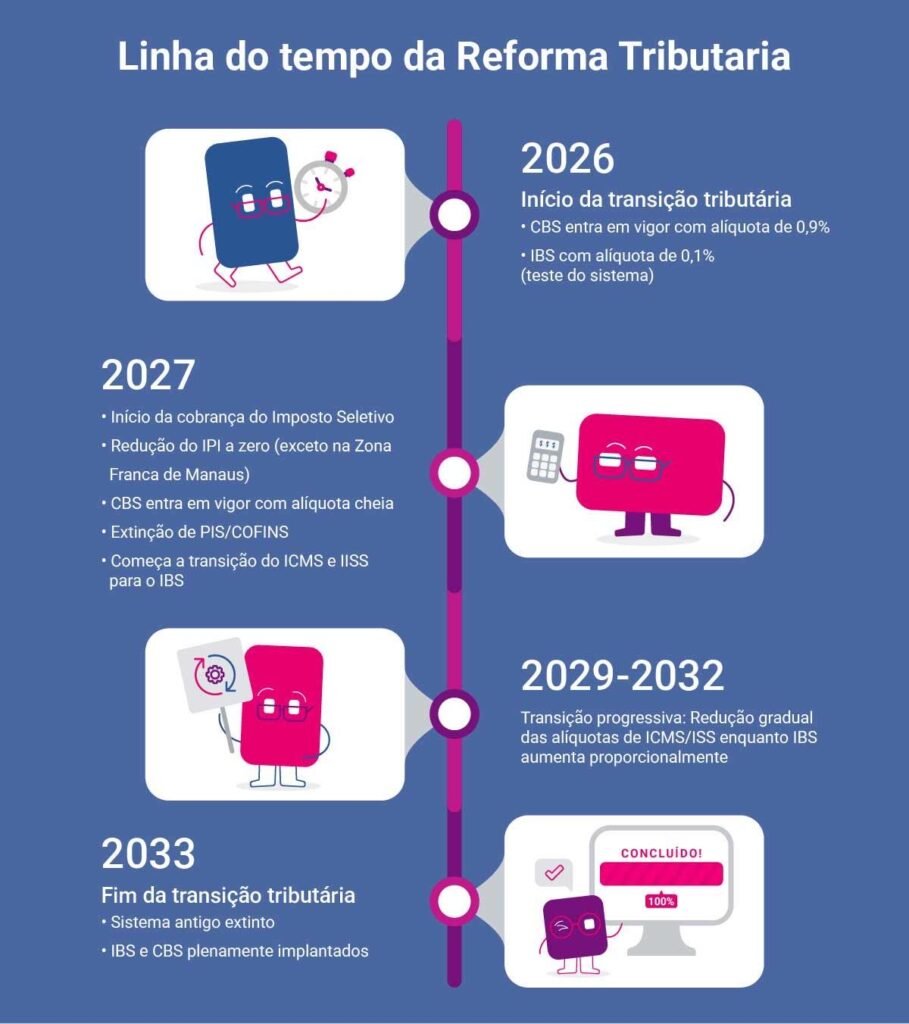

Aunque el nuevo marco fiscal promete una simplificación significativa a largo plazo, el periodo de transición aumentará inicialmente la complejidad para las empresas que operan en Brasil. En lugar de sustituir el sistema actual de la noche a la mañana, la reforma se aplicará de forma gradual entre 2026 y 2033, de modo que los impuestos antiguos y los nuevos coexistirán en paralelo durante varios años.

A partir de 2026, se introducirán el CBS y el IBS con tipos impositivos reducidos, en paralelo al régimen actual. A lo largo de los años siguientes, los impuestos sobre el consumo vigentes —entre ellos el PIS, el COFINS, el ICMS, el ISS y el IPI— se reducirán gradualmente y se eliminarán, mientras que los nuevos impuestos basados en el IVA aumentarán proporcionalmente. La plena implantación del nuevo sistema está prevista actualmente para 2033.

Para las empresas extranjeras, las multinacionales y los inversores, estar preparados durante esta fase de transición será fundamental. Las empresas tendrán que adaptar sus sistemas ERP, sus estructuras de facturación, la lógica de cálculo de impuestos, los procesos de presentación de informes y los modelos de cadena de suministro para dar cabida a ambos regímenes fiscales simultáneamente. Es posible que también sea necesario revisar las estructuras contractuales, los modelos de fijación de precios y los procesos de recuperación de créditos fiscales.

Por lo tanto, el período de transición no solo supone un reto en materia de cumplimiento normativo, sino también una oportunidad estratégica. Las empresas que se preparen con antelación estarán mejor posicionadas para reducir las interrupciones operativas, optimizar la recuperación de impuestos y adaptarse de forma más eficiente al nuevo marco fiscal del impuesto sobre el consumo en Brasil.

Impacto económico y perspectivas empresariales

Para Brasil en su conjunto, la reforma supone mucho más que una simple revisión técnica del sistema tributario. Al sustituir uno de los sistemas fiscales más fragmentados y onerosos desde el punto de vista administrativo del mundo por una estructura del IVA más moderna, el país pretende reducir la ineficiencia en prácticamente todos los ámbitos de la economía.

Parte de ese impacto provendrá de una redistribución gradual de los ingresos fiscales entre los estados brasileños. Según el nuevo modelo, los ingresos fiscales se destinarán cada vez más a los estados en los que se consumen realmente los bienes y servicios, en lugar de a aquellos en los que la producción o la distribución se concentran artificialmente con fines fiscales. Con el tiempo, se espera que esto reduzca algunas de las distorsiones económicas generadas por décadas de competencia fiscal y estructuras de incentivos a nivel estatal.

Sin embargo, lo más importante es que la reforma está diseñada para mejorar la eficiencia general de la economía brasileña. La reducción de los costes de cumplimiento, la disminución de los impuestos en cascada, una mayor transparencia y un régimen fiscal más predecible deberían facilitar a las empresas su actividad, su expansión y sus inversiones más allá de las fronteras estatales. Para un país que durante mucho tiempo se ha visto asociado a la carga administrativa del “Custo Brasil”, esto por sí solo podría convertirse en uno de los logros más significativos de la reforma.

Para los inversores extranjeros y las empresas internacionales, estos cambios pueden convertir a Brasil en un mercado considerablemente más accesible en los próximos años. Aunque el período de transición exigirá una preparación y ajustes en los sistemas, la tendencia a largo plazo apunta hacia un entorno fiscal más acorde con las normas internacionales y más fácil de entender para las organizaciones multinacionales.

En la práctica, las empresas podrían beneficiarse de estructuras de cadena de suministro más sencillas, mecanismos de recuperación de impuestos más transparentes y una menor fricción operativa a la hora de desarrollar su actividad en diferentes regiones de Brasil. Para muchas empresas internacionales, la reforma podría, en última instancia, reducir una de las mayores barreras históricas para operar en el mercado brasileño.

Conclusión

La reforma fiscal de Brasil supone uno de los esfuerzos de modernización económica más importantes del país en las últimas décadas. Al sustituir una estructura fiscal fragmentada y sumamente compleja por un sistema dual de IVA más transparente, Brasil avanza hacia un marco más eficiente, predecible y acorde con las normas internacionales.

El período de transición entre 2026 y 2033 planteará inevitablemente una serie de retos, sobre todo para las empresas que deban operar bajo regímenes fiscales paralelos mientras adaptan sus sistemas, procesos y cadenas de suministro. Estar bien preparados durante esta fase será fundamental.

Sin embargo, a largo plazo, la reforma tiene el potencial de reducir significativamente la carga administrativa asociada al “Custo Brasil”, mejorar la eficiencia económica y crear un entorno empresarial más accesible tanto para las empresas nacionales como para las internacionales. Para los inversores extranjeros, en particular, la tendencia es clara: Brasil se está convirtiendo en un país más fácil de entender, en el que es más sencillo operar y que está cada vez más alineado con el panorama fiscal mundial.