Um sistema que há muito tempo era alvo de críticas finalmente passa por uma reforma tão necessária. A partir de 2026, o Brasil adotará um regime de Imposto sobre o Valor Agregado (IVA) baseado nas ‘melhores práticas’, com benefícios que vão além de seus objetivos originais de simplificação, eficiência e conformidade.

Como a maioria dos contadores internacionais, profissionais da área financeira e até mesmo consultores de ERP podem atestar, o atual sistema tributário do Brasil está entre os mais complexos do mundo. De acordo com o Banco Mundial, o sistema tributário brasileiro ocupa o primeiro lugar mundial em tempo gasto com conformidade tributária, com uma média de 1.500 horas por ano. Em comparação, o segundo país da lista gasta, em média, pouco mais de 1.000 horas por ano, e países como a Alemanha (218 horas) e os Estados Unidos (175 horas) apresentam resultados significativamente melhores.

A mudança ocorreu em dezembro de 2023, quando o Brasil aprovou uma emenda constitucional que introduziu uma reforma completa do seu sistema tributário.

Um regime tributário notoriamente complexo

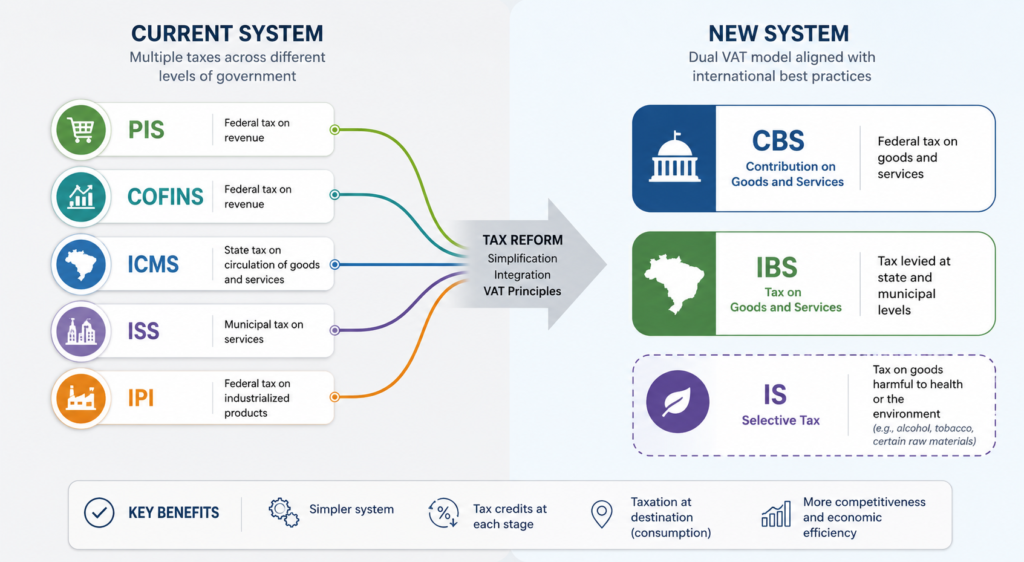

As origens do atual sistema tributário brasileiro residem na divisão fragmentada das competências tributárias entre as autoridades federais, estaduais e municipais. Cada uma delas mantinha suas próprias interpretações, regras (de declaração), métodos de cobrança, formulários e sistemas de software. A tributação sobre mercadorias ocorria tanto na origem quanto no destino; as exceções eram generalizadas e os regimes cumulativos e não cumulativos variavam de acordo com o estado e o setor.

À medida que os estados que compõem a federação passaram a competir entre si por meio de incentivos e isenções (“guerra fiscal”), as complicações só aumentaram, levando à criação de milhares de regras, exceções e regimes diferentes. Um exemplo típico desse sistema é o uso de armazéns ‘fantasmas’ em certos estados, criados exclusivamente para redirecionar mercadorias a fim de se beneficiar de incentivos fiscais locais.

Economistas e líderes empresariais cunharam o termo ‘Custo Brasil’, ou o chamado ‘Brazil Cost’. Ele se refere aos custos adicionais incorporados a bens e serviços, bem como às ineficiências que oneram a economia, causadas pela complexidade tributária, pela burocracia e pelos encargos regulatórios. Espera-se que a mudança no sistema reduza o Custo Brasil, aumente a produtividade, estimule o crescimento econômico e atraia investimentos estrangeiros.

O sistema de IVA duplo faz exatamente isso – e muito mais.

Melhores práticas em matéria de IVA e princípio do destino

A reforma introduz um novo modelo que se assemelha mais aos sistemas de imposto sobre o valor agregado (IVA) utilizados em muitos outros países.

Consiste em dois componentes principais:

- CBS (Contribuição sobre Bens e Serviços) – uma federal imposto sobre bens e serviços

- IBS (Imposto sobre Bens e Serviços) – um imposto cobrado sobre o valor combinado estadual e municipal nível

Juntos, esses impostos substituirão os impostos sobre o consumo atualmente em vigor. Além disso, será introduzido um imposto seletivo (IS) para bens considerados prejudiciais à saúde ou ao meio ambiente, como álcool e tabaco.

Conforme ilustrado acima, a nova estrutura consolida vários impostos sobre o consumo já existentes em dois componentes principais: o CBS, um imposto federal sobre bens e serviços, e o IBS, um imposto combinado estadual e municipal sobre o consumo.

Uma das mudanças mais significativas é a transferência da tributação do local de produção para o local de consumo. No sistema atual, os impostos são gerados ao longo de toda a cadeia de produção e distribuição, o que incentiva os estados a atrair atividades industriais e centros de distribuição por meio de incentivos fiscais locais, muitas vezes às custas das regiões com alto nível de consumo.

Além da simplificação, da eficiência e da padronização internacional, a reforma representa, portanto, também uma redistribuição estrutural das receitas tributárias entre os estados brasileiros. No novo modelo baseado no IVA, as receitas tributárias serão geradas principalmente no local onde ocorre o consumo final, e não onde ocorre a produção.

Sistema de créditos reformulado

O novo sistema também introduz um mecanismo de crédito tributário muito mais abrangente e transparente. No regime atual, as empresas frequentemente enfrentam restrições, regras conflitantes e incerteza jurídica ao recuperar impostos indiretos pagos ao longo da cadeia de suprimentos, sendo que o direito ao crédito varia frequentemente de acordo com o tipo de imposto, o estado e o setor.

De acordo com o novo regime baseado no IVA, as empresas poderão, em geral, solicitar créditos fiscais sobre os impostos pagos por bens e serviços adquiridos como insumos para sua atividade econômica. Esse modelo não cumulativo tem como objetivo reduzir o “efeito cascata tributária” — o efeito cumulativo da aplicação de impostos sobre valores já tributados ao longo da cadeia de produção.

Com isso, os custos tributários devem se tornar mais neutros e previsíveis, especialmente para empresas estrangeiras que operam no Brasil ou administram cadeias de suprimentos que abrangem vários estados. Espera-se que a reforma reduza as distorções entre setores, melhore a transparência e crie um ambiente tributário mais reconhecido internacionalmente para investidores e empresas multinacionais.

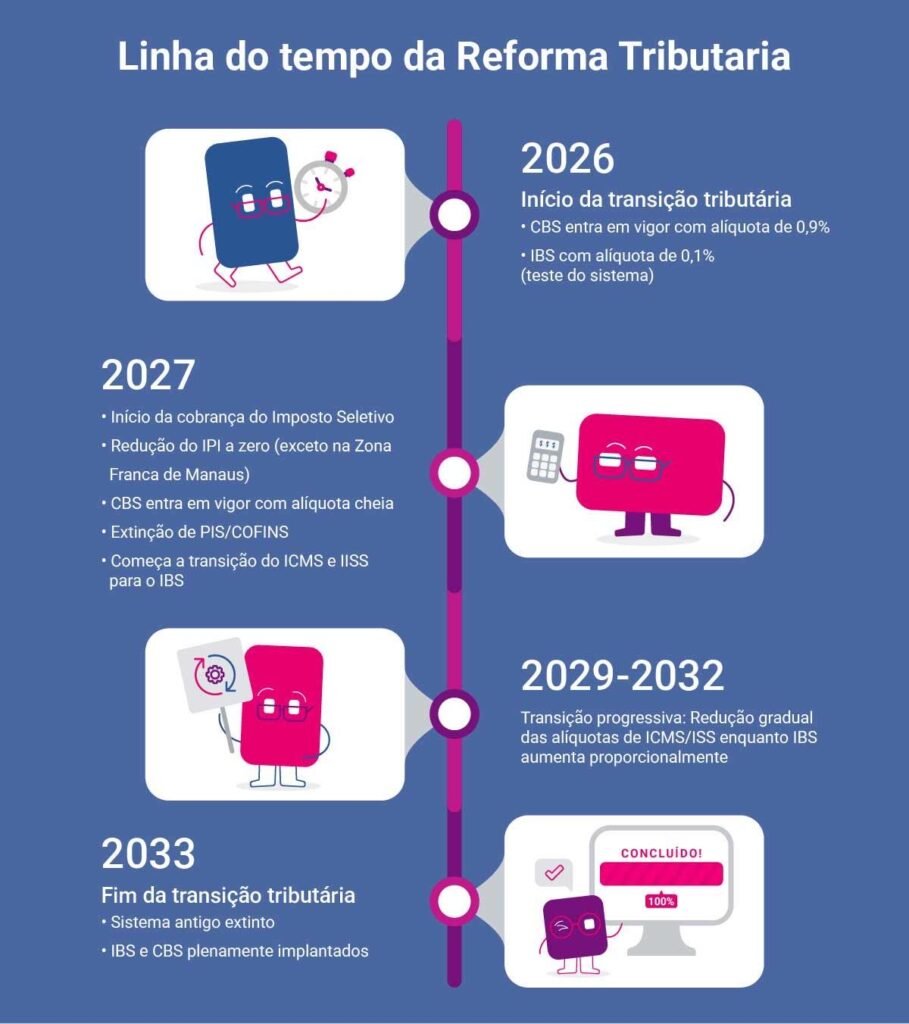

Transição em fases

Embora o novo marco tributário prometa uma simplificação significativa a longo prazo, o período de transição aumentará inicialmente a complexidade para as empresas que operam no Brasil. Em vez de substituir o sistema atual da noite para o dia, a reforma será implementada gradualmente entre 2026 e 2033, com os impostos antigos e novos coexistindo por vários anos.

A partir de 2026, o CBS e o IBS serão introduzidos com alíquotas reduzidas, em paralelo ao regime atual. Nos anos seguintes, os impostos sobre o consumo existentes — incluindo PIS, COFINS, ICMS, ISS e IPI — serão gradualmente reduzidos e eliminados, enquanto os novos impostos baseados no IVA aumentarão proporcionalmente. A implementação total do novo sistema está prevista, atualmente, para 2033.

Para empresas estrangeiras, multinacionais e investidores, estar preparado durante essa fase de transição será fundamental. As empresas precisarão adaptar seus sistemas de ERP, estruturas de faturamento, lógica de apuração de impostos, processos de prestação de contas e modelos de cadeia de suprimentos para acomodar os dois regimes tributários simultaneamente. As estruturas contratuais, os modelos de precificação e os processos de recuperação de créditos tributários também poderão exigir uma reavaliação.

O período de transição representa, portanto, não apenas um desafio de conformidade, mas também uma oportunidade estratégica. As empresas que se prepararem com antecedência estarão mais bem posicionadas para reduzir as interrupções operacionais, otimizar a recuperação de impostos e se adaptar com mais eficiência ao novo ambiente tributário do Brasil.

Impacto econômico e perspectivas para as empresas

Para o Brasil como um todo, a reforma representa muito mais do que uma reformulação técnica do sistema tributário. Ao substituir um dos sistemas tributários mais fragmentados e onerosos do ponto de vista administrativo do mundo por uma estrutura mais moderna de IVA, o país busca reduzir a ineficiência em praticamente todos os setores da economia.

Parte desse impacto virá de uma redistribuição gradual das receitas tributárias entre os estados brasileiros. De acordo com o novo modelo, as receitas tributárias fluirão cada vez mais para os estados onde os bens e serviços são efetivamente consumidos, em vez de para aqueles onde a produção ou a distribuição é artificialmente concentrada para fins tributários. Com o tempo, espera-se que isso reduza algumas das distorções econômicas criadas por décadas de concorrência tributária e estruturas de incentivos em nível estadual.

Mais importante ainda, porém, a reforma tem como objetivo melhorar a eficiência geral da economia brasileira. Custos de conformidade mais baixos, menos impostos em cascata, maior transparência e um tratamento tributário mais previsível devem facilitar a atuação, a expansão e os investimentos das empresas além das fronteiras estaduais. Para um país há muito associado à carga administrativa do “Custo Brasil”, isso por si só já poderia se tornar uma das conquistas mais significativas da reforma.

Para investidores estrangeiros e empresas internacionais, essas mudanças podem tornar o Brasil um mercado consideravelmente mais acessível nos próximos anos. Embora o período de transição exija preparação e ajustes nos sistemas, a tendência de longo prazo é a de um ambiente tributário mais alinhado aos padrões internacionais e mais fácil de entender para as organizações multinacionais.

Na prática, as empresas podem se beneficiar de estruturas mais simples na cadeia de suprimentos, mecanismos mais transparentes de recuperação de impostos e menor atrito operacional ao realizar negócios em diferentes regiões do Brasil. Para muitas empresas internacionais, a reforma poderia, em última instância, reduzir uma das maiores barreiras históricas à atuação no mercado brasileiro.

Conclusão

A reforma tributária do Brasil representa um dos esforços de modernização econômica mais significativos do país nas últimas décadas. Ao substituir uma estrutura tributária fragmentada e altamente complexa por um sistema dual de IVA mais transparente, o Brasil está avançando em direção a um marco regulatório mais eficiente, previsível e alinhado aos padrões internacionais.

O período de transição entre 2026 e 2033 trará inevitavelmente desafios, especialmente para as empresas que precisarão operar sob regimes tributários paralelos enquanto adaptam seus sistemas, processos e cadeias de suprimentos. Estar preparado durante essa fase será essencial.

No longo prazo, porém, a reforma tem o potencial de reduzir significativamente a carga administrativa associada ao “Custo Brasil”, melhorar a eficiência econômica e criar um ambiente de negócios mais acessível tanto para empresas nacionais quanto internacionais. Para os investidores estrangeiros, em particular, o rumo é claro: o Brasil está se tornando mais fácil de entender, mais fácil de operar e cada vez mais alinhado ao panorama tributário global.