Een systeem dat al lange tijd een slechte reputatie heeft, krijgt eindelijk een hoognodige hervorming. Vanaf 2026 voert Brazilië een op ‘best practices’ gebaseerd btw-kader in, waarvan de voordelen verder reiken dan de beoogde doelstellingen van vereenvoudiging, efficiëntie en naleving.

Zoals de meeste internationale accountants, financiële professionals en zelfs ERP-consultants zullen beamen, behoort het huidige belastingstelsel van Brazilië tot de meest complexe ter wereld. Volgens de Wereldbank staat het Braziliaanse belastingstelsel wereldwijd op de eerste plaats wat betreft de tijd die wordt besteed aan belastingnaleving, met een gemiddelde van 1.500 uur per jaar. Ter vergelijking: het land dat op de lijst op de tweede plaats staat, besteedt gemiddeld iets meer dan 1.000 uur per jaar hieraan, en landen als Duitsland (218 uur) en de Verenigde Staten (175 uur) scoren aanzienlijk beter.

In december 2023 kwam er verandering in de situatie, toen Brazilië een grondwetswijziging goedkeurde die een volledige hervorming van het belastingstelsel inhield.

Een belastingstelsel dat bekendstaat als bijzonder moeilijk

De oorsprong van het huidige systeem in Brazilië ligt in de versnipperde verdeling van de belastingbevoegdheden tussen de federale, staats- en gemeentelijke overheden. Elk niveau hanteerde zijn eigen interpretaties, (aangifte)regels, inningsmethoden, formulieren en softwaresystemen. De belastingheffing op goederen vond zowel in het land van herkomst als in het land van bestemming plaats; uitzonderingen waren wijdverbreid en de cumulatieve en niet-cumulatieve regelingen verschilden per deelstaat en per sector.

Toen de afzonderlijke staten binnen de federatie met elkaar gingen concurreren door middel van stimuleringsmaatregelen en belastingvrijstellingen (“guerra fiscal”), werden de complicaties alleen maar groter, wat leidde tot duizenden verschillende regels, uitzonderingen en regelingen. Een typisch voorbeeld van dit systeem is het gebruik van ‘spookmagazijnen’ in bepaalde staten, die uitsluitend zijn opgezet om goederen om te leiden en zo te profiteren van lokale belastingvoordelen.

Economen en bedrijfsleiders hebben de term ‘Custo Brasil’, oftewel de zogenaamde ‘Braziliaanse kosten’, in het leven geroepen. Deze term verwijst naar de extra kosten die in goederen en diensten zijn verwerkt, evenals naar de inefficiënties die de economie belasten als gevolg van complexe belastingregelingen, bureaucratie en regelgevingslasten. Verwacht wordt dat een hervorming van het systeem de Custo Brasil zal verminderen, de productiviteit zal verhogen, de economische groei zal stimuleren en buitenlandse investeringen zal aantrekken.

Het duale btw-systeem doet precies dat – en nog veel meer.

Beste praktijken op het gebied van btw en het bestemmingsbeginsel

De hervorming voert een nieuw model in dat meer lijkt op de btw-stelsels die in veel andere landen worden gehanteerd.

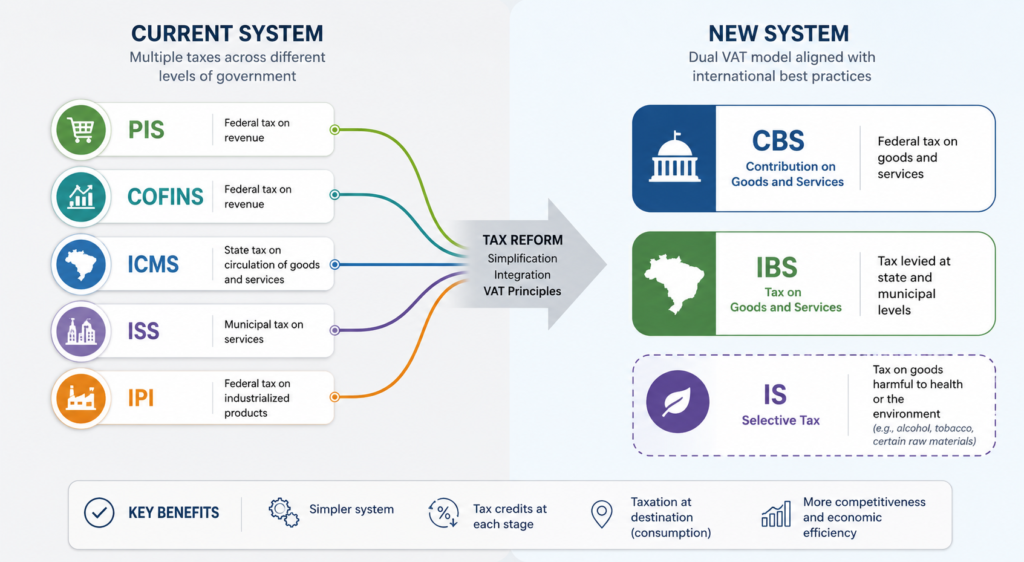

Het bestaat uit twee hoofdonderdelen:

- CBS (Belasting op goederen en diensten) – een federaal belasting op goederen en diensten

- IBS (belasting op goederen en diensten) – een belasting die wordt geheven over het totaalbedrag provinciaal en gemeentelijk niveau

Samen zullen deze belastingen de bestaande verbruiksbelastingen vervangen. Daarnaast wordt er een selectieve belasting (IS) ingevoerd voor goederen die als schadelijk voor de gezondheid of het milieu worden beschouwd, zoals alcohol en tabak.

Zoals hierboven is weergegeven, worden in het nieuwe stelsel verschillende bestaande verbruiksbelastingen samengevoegd tot twee hoofdcomponenten: de CBS, een federale belasting op goederen en diensten, en de IBS, een gecombineerde staats- en gemeentelijke verbruiksbelasting.

Een van de belangrijkste veranderingen is de verschuiving van de belastingheffing van de plaats van productie naar de plaats van consumptie. Onder het huidige stelsel worden belastingen geheven in de gehele productie- en distributieketen, waardoor staten worden gestimuleerd om productieactiviteiten en distributiecentra aan te trekken via lokale fiscale stimuleringsmaatregelen, vaak ten koste van regio’s waar veel wordt geconsumeerd.

Naast vereenvoudiging, efficiëntie en internationale standaardisatie houdt de hervorming daarom ook een structurele herverdeling van de belastinginkomsten tussen de Braziliaanse deelstaten in. Onder het nieuwe, op de btw gebaseerde model zullen de belastinginkomsten voornamelijk worden gegenereerd op de plaats waar de eindconsumptie plaatsvindt, in plaats van waar de productie plaatsvindt.

Vernieuwd kredietsysteem

Het nieuwe systeem introduceert bovendien een veel breder en transparanter mechanisme voor belastingverrekening. Onder de huidige regeling worden bedrijven vaak geconfronteerd met beperkingen, overlappende regels en rechtsonzekerheid bij het terugvorderen van indirecte belastingen die in de hele toeleveringsketen zijn betaald, waarbij het recht op verrekening vaak verschilt per belastingsoort, deelstaat en sector.

Binnen het nieuwe, op de btw gebaseerde kader zullen bedrijven in het algemeen recht hebben op belastingverrekening voor de btw die zij hebben betaald over goederen en diensten die zij als productiemiddelen voor hun economische activiteit hebben aangeschaft. Dit niet-cumulatieve model is bedoeld om het “cascade-effect” te verminderen — het cumulatieve effect dat ontstaat doordat belastingen in de gehele productieketen worden geheven bovenop eerder belaste bedragen.

Hierdoor zouden de belastinglasten neutraler en voorspelbaarder moeten worden, met name voor buitenlandse bedrijven die in Brazilië actief zijn of toeleveringsketens hebben die zich over meerdere staten uitstrekken. De hervorming zal naar verwachting de onevenwichtigheden tussen sectoren verminderen, de transparantie verbeteren en een internationaal beter herkenbaar belastingklimaat creëren voor investeerders en multinationale ondernemingen.

Geleidelijke overgang

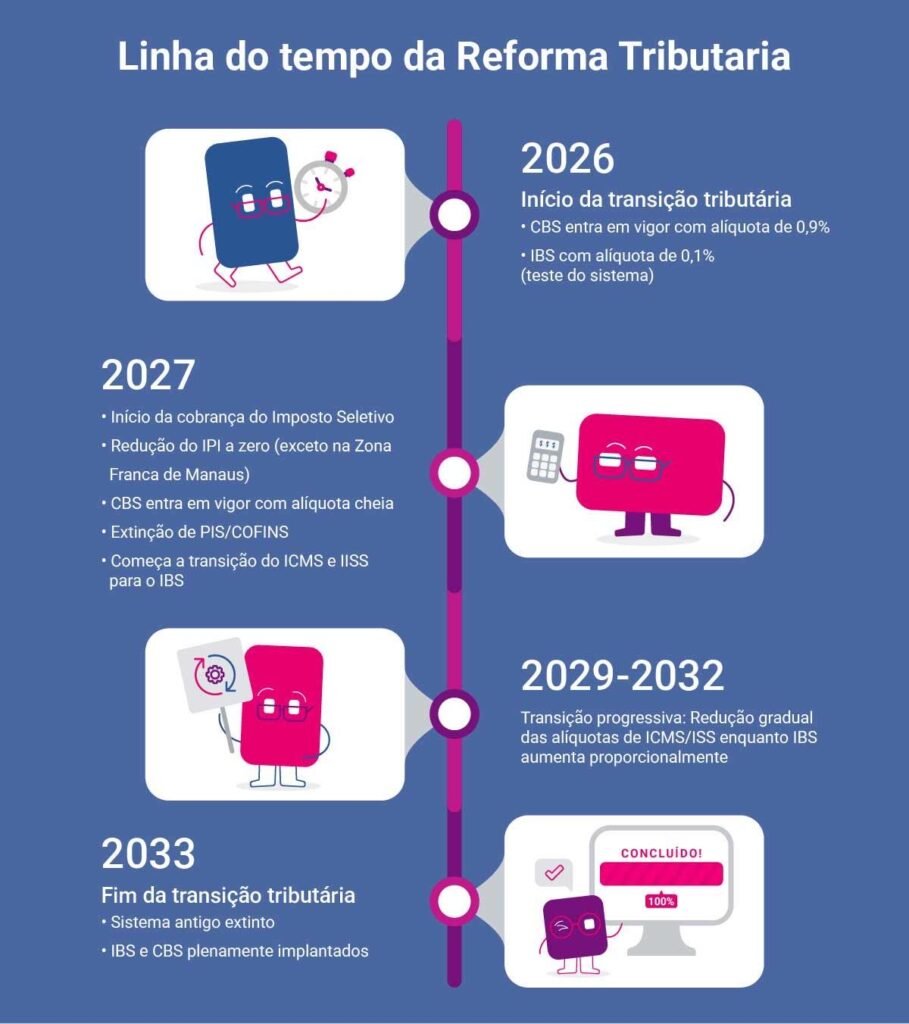

Hoewel het nieuwe belastingkader op lange termijn een aanzienlijke vereenvoudiging belooft, zal de overgangsperiode in eerste instantie leiden tot meer complexiteit voor bedrijven die in Brazilië actief zijn. De hervorming zal het bestaande systeem niet van de ene op de andere dag vervangen, maar geleidelijk worden doorgevoerd tussen 2026 en 2033, waarbij de oude en nieuwe belastingen gedurende enkele jaren naast elkaar zullen bestaan.

Vanaf 2026 worden de CBS en de IBS naast het huidige stelsel ingevoerd tegen verlaagde testtarieven. In de daaropvolgende jaren zullen de bestaande verbruiksbelastingen — waaronder de PIS, COFINS, ICMS, ISS en IPI — geleidelijk worden verlaagd en afgeschaft, terwijl de nieuwe, op de btw gebaseerde belastingen evenredig stijgen. De volledige invoering van het nieuwe systeem staat momenteel gepland voor 2033.

Voor buitenlandse bedrijven, multinationals en investeerders zal het van cruciaal belang zijn om tijdens deze overgangsfase goed voorbereid te zijn. Bedrijven zullen hun ERP-systemen, factureringsstructuren, logica voor belastingberekening, rapportageprocessen en toeleveringsketenmodellen moeten aanpassen om tegelijkertijd aan beide belastingstelsels te kunnen voldoen. Ook contractvormen, prijsmodellen en processen voor het terugvorderen van belastingkredieten zullen wellicht opnieuw moeten worden bekeken.

De overgangsperiode vormt dan ook niet alleen een uitdaging op het gebied van naleving, maar ook een strategische kans. Bedrijven die zich vroeg voorbereiden, zullen beter in staat zijn om operationele verstoringen te beperken, de terugvordering van belastingen te optimaliseren en zich efficiënter aan te passen aan het nieuwe btw-klimaat in Brazilië.

Economische gevolgen en vooruitzichten voor het bedrijfsleven

Voor Brazilië als geheel betekent de hervorming veel meer dan alleen een technische belastingherziening. Door een van ’s werelds meest versnipperde en administratief omslachtige belastingstelsels te vervangen door een modernere btw-structuur, streeft het land ernaar de inefficiëntie in vrijwel alle lagen van de economie terug te dringen.

Een deel van dat effect zal voortkomen uit een geleidelijke herverdeling van de belastinginkomsten tussen de Braziliaanse deelstaten. Onder het nieuwe model zullen de belastinginkomsten in toenemende mate naar de deelstaten vloeien waar goederen en diensten daadwerkelijk worden geconsumeerd, in plaats van naar de deelstaten waar de productie of distributie om fiscale redenen kunstmatig is geconcentreerd. Na verloop van tijd zal dit naar verwachting een aantal van de economische verstoringen verminderen die zijn ontstaan door decennia van belastingconcurrentie en stimuleringsregelingen op staatsniveau.

Maar wat nog belangrijker is: de hervorming is bedoeld om de algehele efficiëntie van de Braziliaanse economie te verbeteren. Lagere nalevingskosten, minder trapsgewijze belastingen, grotere transparantie en een voorspelbaarder fiscale behandeling zouden het voor bedrijven gemakkelijker moeten maken om over de staatsgrenzen heen actief te zijn, uit te breiden en te investeren. Voor een land dat al lang wordt geassocieerd met de administratieve lasten van de “Custo Brasil”, zou dit op zich al een van de belangrijkste resultaten van de hervorming kunnen worden.

Voor buitenlandse investeerders en internationale bedrijven kunnen deze veranderingen ervoor zorgen dat Brazilië de komende jaren een aanzienlijk toegankelijkere markt wordt. Hoewel de overgangsperiode voorbereiding en aanpassingen aan de systemen vereist, is de koers op de lange termijn gericht op een belastingklimaat dat beter aansluit bij internationale normen en voor multinationale ondernemingen gemakkelijker te begrijpen is.

In de praktijk kunnen bedrijven profiteren van eenvoudigere toeleveringsketenstructuren, transparantere mechanismen voor belastingteruggave en minder operationele hindernissen bij het zakendoen in verschillende regio’s van Brazilië. Voor veel internationale bedrijven zou de hervorming uiteindelijk een van de grootste historische belemmeringen voor het opereren op de Braziliaanse markt kunnen wegnemen.

Conclusie

De belastinghervorming in Brazilië is een van de belangrijkste economische moderniseringsinitiatieven van het land in decennia. Door een versnipperde en uiterst complexe belastingstructuur te vervangen door een transparanter tweeledig btw-stelsel, evolueert Brazilië naar een kader dat efficiënter en voorspelbaarder is en beter aansluit bij internationale normen.

De overgangsperiode tussen 2026 en 2033 zal onvermijdelijk uitdagingen met zich meebrengen, met name voor bedrijven die onder parallelle belastingstelsels moeten opereren en tegelijkertijd hun systemen, processen en toeleveringsketens moeten aanpassen. Het is van essentieel belang dat men tijdens deze fase goed voorbereid is.

Op de lange termijn kan de hervorming echter de administratieve lasten in verband met het “Custo Brasil”-systeem aanzienlijk verminderen, de economische efficiëntie verbeteren en een toegankelijker ondernemingsklimaat creëren voor zowel binnenlandse als internationale bedrijven. Met name voor buitenlandse investeerders is de koers duidelijk: Brazilië wordt begrijpelijker, het wordt gemakkelijker om er zaken te doen en het land sluit steeds beter aan bij het mondiale belastinglandschap.